click, to get the pdf version

1. Single Exponential Smoothing

Juga dikenal sebagai simple exponential smoothing

yang digunakan pada peramalan jangka pendek, biasanya hanya 1 bulan ke depan.

Model mengasumsikan bahwa data berfluktuasi di sekitar nilai mean yang tetap,

tanpa trend atau pola pertumbuhan konsisten.

Rumus untuk simple exponential smoothing adalah sebagai berikut:

Rumus untuk simple exponential smoothing adalah sebagai berikut:

St = α * Xt + (1

– α) * St-1

dimana:

St = peramalan untuk periode t.

St = peramalan untuk periode t.

Xt + (1-α) = Nilai aktual time series

Ft-1 = peramalan pada waktu t-1 (waktu

sebelumnya)

α = konstanta perataan antara nol dan 1

Metode ini digunakan ketika data menunjukkan

adanya trend. Exponential smoothing dengan adanya trend seperti pemulusan

sederhana kecuali bahwa dua komponen harus diupdate setiap periode – level dan

trendnya. Level adalah estimasi yang dimuluskan dari nilai data pada akhir

masing-masing periode. Trend adalah estimasi yang dihaluskan dari pertumbuhan

rata-rata pada akhir masing-masing periode. Rumus double exponential smoothing

adalah:

St = α * Yt + (1

– α) * (St-1 + bt-1)

bt = Υ * (St – St-1)

+ (1 – Υ) * bt-1

3. Triple Exponential Smoothing

Metode ini digunakan ketika data menunjukan

adanya trend dan perilaku musiman. Untuk menangani musiman, telah dikembangkan

parameter persamaan ketiga yang disebut metode “Holt-Winters” sesuai dengan

nama penemuya. Terdapat dua model Holt-Winters tergantung pada tipe musimannya

yaitu Multiplicative seasonal model dan Additive seasonal model yang akan

dibahas pada bagian lain dari blog ini.

Kembali kita lihat data Bali Direct Tourist Arrival 2019 yang diambil dari Disbudpar Provinsi Bali berikut ini; data dalam format excel bisa kamu download disini,

Data berbentuk time series yang diambil sejak tahun 1994 hingga 2018 sebanyak 25 pengamatan.

Untuk bahasan metode pemulusan eksponensial berikut kita akan gunakan perangkat lunak eviews versi 9 / 9.5 Enterprise Edition, buat yang belum punya, beli disini ya, murah koq, cuma Rp.120.000,-

Setelah keluar jendela eviews 9 pilih file excel kamu, klik datanya,

Next terus sampe finish,

Ini data dari excel yang sudah terbaca di Eviews 9,

Klik 2x pada variabel arrival maka akan ditampilkan datanya pada jendela eviews,

Untuk masuk ke pemulusan eksponensial pilih di tab proc - exponential smoothing - simple exponential smoothing,

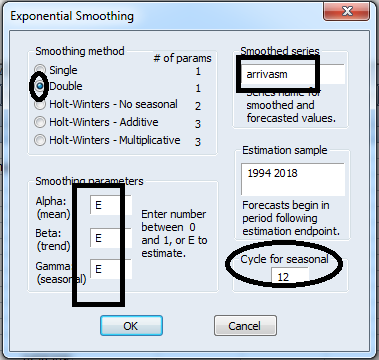

Kemudian setelah muncul jendela exponential smoothing pilih tingkat pemulusannya, misalnya double, visitsm adalah hasil estimasi, kemudian smoothing parameter biarkan eviews yang menentukan, untuk siklik karena jangka panjang bikin aja 12, kalau bulan, kalau tahun boleh 5, disini saya pilih 12, kemudian ok,

Dari output dapat kita lihat nilai parameter Alpha sebesar 0,58, dimana metode pemulusan eksponensial dinyatakan dengan formula:

α = 2/(n+1) atau n = (2 - α)/α

semakin tinggi nilai α yang diperoleh, maka nilai peramalan akan semakin mendekati nilai aktual.

Dengan demikian nilai peramalan yang diperoleh dengan double exponential smoothing adalah sebagai berikut:

Klik View - Graph untuk tampilan grafiknya, maka ditampilkan perbandingan data aktual (Arrival) dengan data peramalan dengan double exponential smoothing,

Untuk Hasil estimasi dengan single exponential smoothing adalah sebagai berikut, ulangi kembali proses diatas, pilih single exponential smoothing, berikut perbandingan hasil peramalan dengan single dan double exponential smoothing;

Dari output diatas, single exponential smoothing memberikan nilai α yang lebih baik yaitu 0,9 artinya pengamatan lebih menitikberatkan pada pengamatan yang lebih baru daripada nilai α double exponential smoothing sebesar 0,5. Semakin besar nilai α (mendekati 1) maka nilai peramalan yang diperoleh akan mendekati peramalan metode naive (lihat bahasannya disini), dimana titik berat pengamatan akan mendekati nilai rata-rata data aktual.

Pada kasus ekstrim dimana α = 1, YT+1/T = YT, maka nilai peramalan akan sama dengan peramalan metode naive. Semakin besar nilai α, maka akan semakin besar pula penyesuaian yang terjadi terhadap nilai peramalan, sebaliknya semakin kecil nilai α, maka akan semakin kecil pula penyesuaian yang terjadi pada nilai peramalan yang akan datang.

Pada kasus ekstrim dimana α = 1, YT+1/T = YT, maka nilai peramalan akan sama dengan peramalan metode naive. Semakin besar nilai α, maka akan semakin besar pula penyesuaian yang terjadi terhadap nilai peramalan, sebaliknya semakin kecil nilai α, maka akan semakin kecil pula penyesuaian yang terjadi pada nilai peramalan yang akan datang.

Berikut ini adalah grafik perbandingan nilai peramalan dengan metode pemulusan eksponensial terhadap data aktual, dapat kita lihat bahwa nilai peramalan dengan double eksponential smoothing mengikuti pola dari grafik data aktual dan single exponential smoothing yang lebih dekat terhadap nilai rata-rata, perbedaan mendasar ini terjadi ketika double eksponential smoothing telah memasukkan komponen trend dalam estimasinya. Untuk data aktual, nilai single dan double exponential beserta dan grafiknya dalam bentuk wf1 (eviews) dapat kamu unduh disini

sumber data : disbudpar provinsi Bali (diolah oleh Statistik 4 Life, 2019)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}